财政纾困的“兜底”的实际效应是完全不同的

但即便是微观经济主体已被视作主要政策施力点,在不同的政策安排下,政策的实际效应也是完全不同的。

例如,金融支持方面,包括延期还本付息,增加低息融资支持等在内的金融支持措施,更多体现是对微观主体流动性状况的帮助,因为所有的金融支持均属于债务性融资支持,微观主体最终还是要偿还本金和支付利息的,但当微观经济主体的现金流面临更大困难时,更多带来流动性改善的金融支持措施可能就无从着力了,这个时候更需要财政纾困的“兜底”。

例如,财政纾困方面,发放补贴、增加失业救助以及退税等措施直接体现为微观主体现金流的改善,因为是财政资金,微观主体是无需偿还的。而同属财政纾困措施,减税、延期缴税等措施虽也会改善微观主体现金流,但这类政策是有条件的,如果微观主体的纳税税基都没了,此类政策就无从着力了。

再例如,如果金融支持和财政纾困的政策对象更多是企业雇主,则政策帮助的环节无疑就是复工环节,但若企业复工与人员复产之间存在脱节,那么这类政策的效应就要打折扣,只有当复工复产同步性很强的条件下,该类政策的效应更好一些,所以当复工复产存在脱节时,政策对象直接为所有就业人员个体的话,政策效应则要好一些。

另外,不同政策机制也会直接影响政策施力点。例如,针对传播速度更快的变异病毒,只有全社会尽可能地采取一致性行动,防疫的效率和效果才会更佳,因为每个社会成员的行为都具有很强的外部效应,而如何调动全社会的一致行动,很大程度上取决于全国性公共服务的供给能力,这类公共服务包括核酸检测、疫苗接种等,所以鉴于是全国性公共服务供给,因此支撑服务供给的资金更应由中央财政负担,如果此类资金分解到各地,各地因财力的差别很容易导致公共服务出现区域不均衡的结构性短缺市场流动性,或会影响到全社会防疫行动的一致性,而且通过市场化机制有效引入社会性资金也是非常重要的一环,这些都需要在政策机制上做出细致的安排。

列举上述四个事例就是想说明,每一项政策施力点的确立不仅事关政策能否发挥效用,更关系到政策的实际效果,而针对如此众多的不确定性,政策施力点只能更加灵活,相应产生的政策影响需格外关注。

其次,关注政策实施路径的变化。

与2020年疫情爆发初期相比,当前内外部经济运行的环境均已发生了明显变化,加之地缘政治格局的调整、外部金融环境的变化、内部疫情还时有散发、经济仍处疫后修复阶段等因素叠加影响,需要更加灵活、更有针对性的宏观政策来化解经济运行矛盾。因此,与疫情初期相比,宏观政策在施策路径有所调整就成为必然,但是政策路径调整后产生的直接影响和外溢性影响究竟如何,需要格外关注,相信政策部门也会对此变化予以仔细评估。

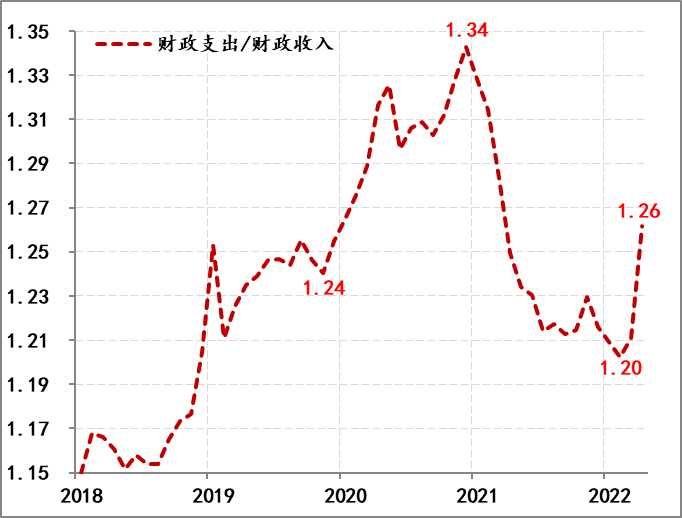

例如,同样是积极财政政策,2020年在疫情爆发初期,更多依靠增加政府的财政支出。2020年财政年支出速度快速升至财政年收入速度的1.34倍,较疫情前提高了0.1倍。为了弥补财政收支缺口,当年财政赤字规模较上年增加1万亿至3.57万亿,财政赤字率提高至3.6%以上,另外还发行了1万亿元抗疫特别国债,并增加1.6万亿元地方政府专项债券。之后伴随疫情平稳,施策路径退出超常规财政支出,财支/财收的速度比也逐渐降至1.2倍,较2020年末下降了0.14倍

今年春节后,按照靠前发力的要求,财政加快了支出进度,财支/财收的速度比开始回升,而伴随一揽子措施退、减税思路的进一步明确,今年退税减税规模将达2.64万亿,后期财支/财收的速度比曲线将继续重返陡峭化形态,但此变化更多依靠分母的下降来实现,与2020年依靠增加分子有着明显差别。可见政策曲线形态虽然趋同,但施策路径已发生明显变化——2020年是更多通过财政支出乘数效应来对冲疫情冲击,今年则更多通过税收乘数效应来实现区间调控,相应必将带来政策效应释放的巨大差异。

图2:积极财政政策的施策路径变化 数据来源:Wind

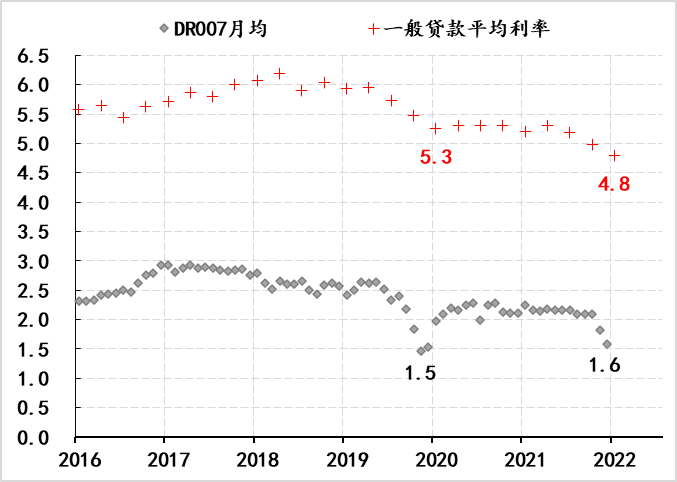

与财政政策类似,货币政策的施策路径也有明显调整。例如,针对2020年疫情的突发,央行将短期和中期政策利率同步下调30BPs,并超预期投放流动性,金融市场资金利率随之大幅快速下行,存款类金融机构间主要的资金利率DR007的月均水平最低降至1.5以下%,较疫情前水平的降幅超过1个百分点,并带动实体企业贷款的加权利率同步降至5.3%以下。疫情平稳后,央行在流动性安排上有了明显调整市场流动性,相应金融机构的资金利率水平也逐渐回升至短期政策利率水平附近。

今年以来,央行将短期政策利率进一步下调了10BPs,但市场利率水平的低位始终没有向下突破2020年低位,而实体企业融资成本下降趋势并未终断,估计目前企业贷款的加权利率应已降至5%以下,而央行公布信息显示4月份企业新发放的贷款平均利率4.39%,是有统计记录以来的低位。

那么,伴随新一揽子措施的实施,货币政策的施策路径是否会有明显调整,是否会重返甚至超过2020年抗疫初期的状态,需要格外关注,因为不同的施策路径对金融市场的影响是差别巨大的。

- 上一篇:美国通胀压力仍在上升一副“躺平”的姿态

- 下一篇: 本文数字货币的法律监管措施数字资产的启示