:经济数据预期差的定义(附股)(图)

核心提要

1、经济数据预期差的定义。1)预期数据的选取:Bloomberg数据在信息丰富度、回测严谨性和预测可信度等方面均显示出较高的数据质量。2)预期数据的类别:本文采用Bloomberg中覆盖的6个信用类指标、13个经济类指标以及2个通胀类指标。3)预期差的标准化:传统的预期差定义存在纵向和横向不可比的缺点,因此我们纳入了Bloomberg中提供的预测分歧和预测机构数量两个信息,提出了一种更科学有效的预期差标准化方式。

2、货币政策预期差的定义。1)货币政策工具箱:当前我国央行货币政策工具大致上可以分为短期政策利率、中期政策利率、定向工具和准备金率4个大类工具。2)货币政策预期差定义:目前常见的货币政策预期差定义方式有政策事件法、一致预期法、固浮利差法和市场利率法四种,基于逻辑性、普适性和有效性三个标准,我们采用“政策事件法+市场利率法”作为货币政策预期差的最终定义。

3、宏观经济预期差指数的编制。借鉴高盛(2013)的MAP预期差指数编制方法,通过单一信号打分、大类得分汇总、时间序列平滑&标准化三个步骤构建了货币政策预期差、信用预期差、经济预期差、通胀预期差和美联储货币政策预期差五个指数。

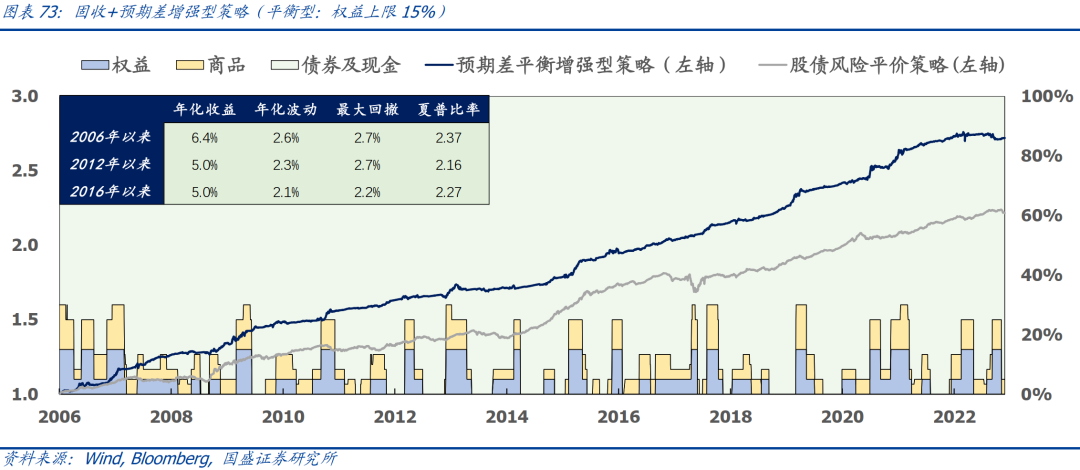

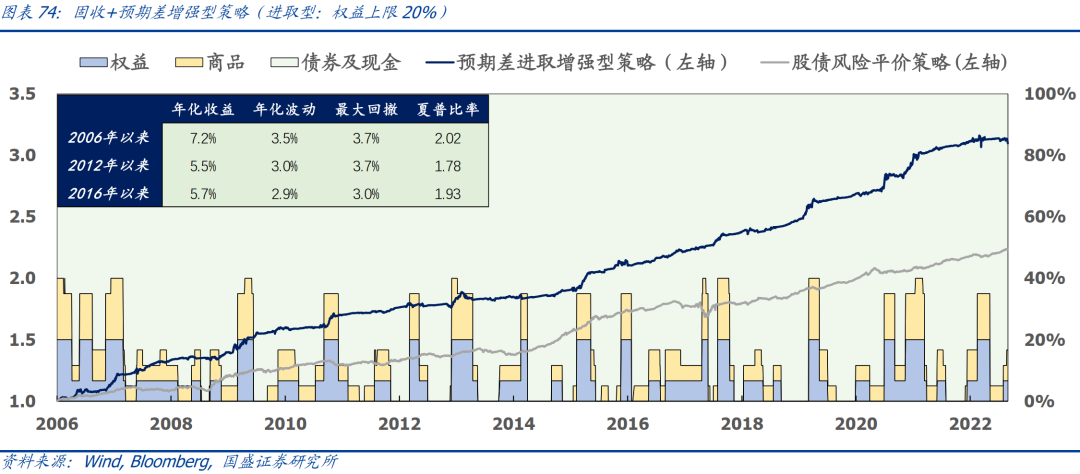

4、预期差策略的设计。1)不同资产的预期差策略:经济-通胀预期差适用于权益、大宗商品等经济敏感型资产,货币-信用预期差适用于债券等流动性敏感型资产,而美联储货币政策预期差则适用于黄金、美债等美元流动性敏感型资产。2)预期差增强型策略:我们按照资金通道的方法融合不同的策略,预期差平衡增强型策略年化收益达6.4%,年化波动为2.6%,最大回撤为2.7%。

01

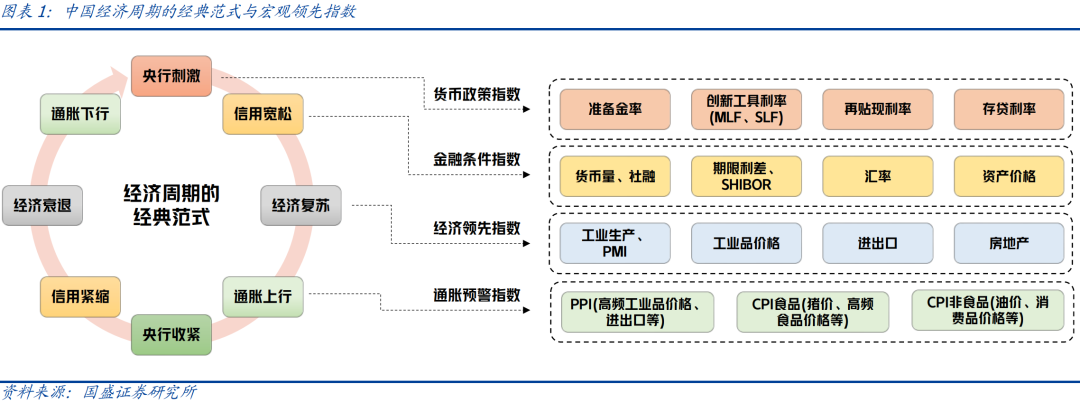

宏观量化的研究路线

在专题报告《中国经济领先指数——宏观经济量化系列之一》中,我们参考海外机构编制领先指数的经验,有机地结合了宏观的逻辑性优势和量化的自动化优势,编制了刻画中国经济周期的四个宏观领先指数,按照领先滞后顺序依次是:货币领先信用,信用领先经济,经济领先通胀,基于此构成了中国经济周期的经典循环范式:

本文希望在已有的四个宏观领先指数的方向性信息基础上,将宏观量化的研究领域拓展至具有更高信号频率的宏观预期差信息上,并尝试解决以下问题:

02

如何刻画经济数据预期差

2.1 预期数据的选择

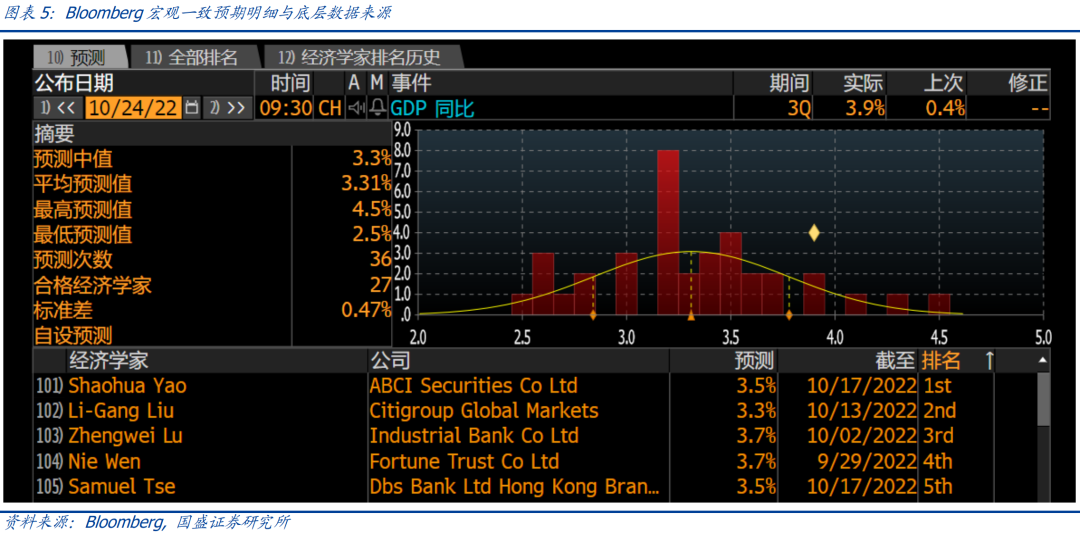

彭博和万得是中国宏观一致预期数据的两家主流数据提供商,在宏观数据公布之前,Bloomberg和Wind会搜集经济学家的研究报告或调查问卷,并将调查结果汇总生成宏观一致预期数据。

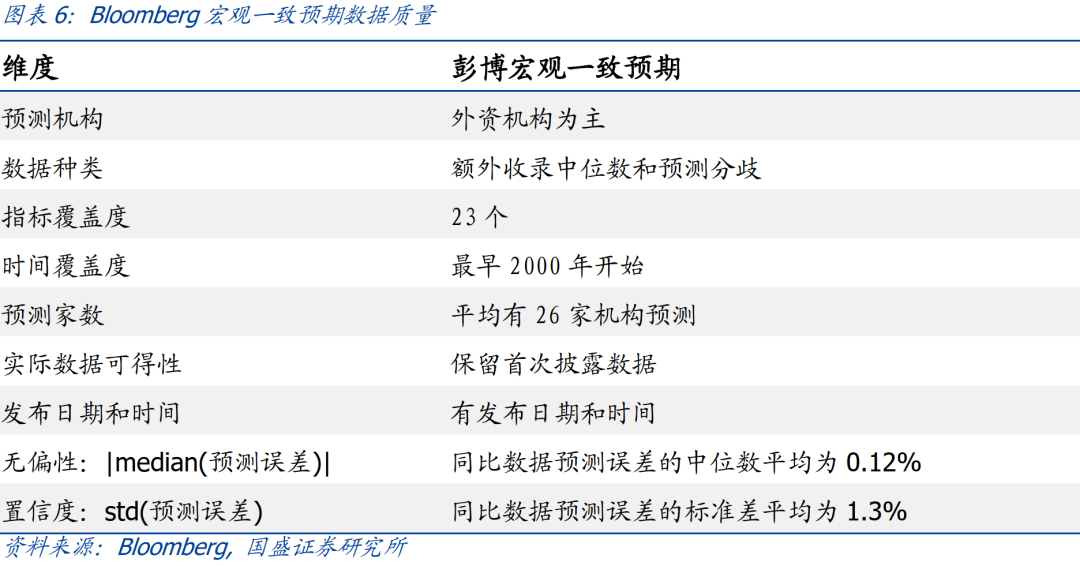

当然,信息究竟来自于外资机构还是来自于内资机构其实并不特别重要,归根结底一致预期数据的质量才是我们选择预期数据的最终标准。在图表6中,我们尝试从多个角度出发评估Bloomberg一致预期数据的质量。综合信息丰富度、回测严谨性和预测可信度三个评价维度,Bloomberg宏观一致预期数据显示出较高的数据质量,因此后续的研究中我们将在 Bloomberg 预期数据的基础上,进一步设计宏观预期差指数和预期差策略。

2.2 宏观预期数据特征与处理

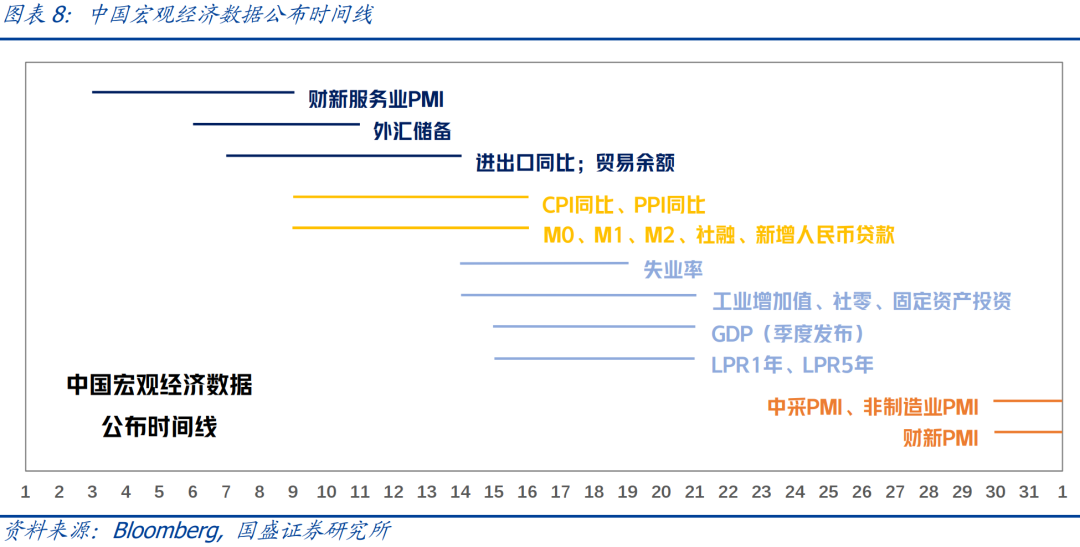

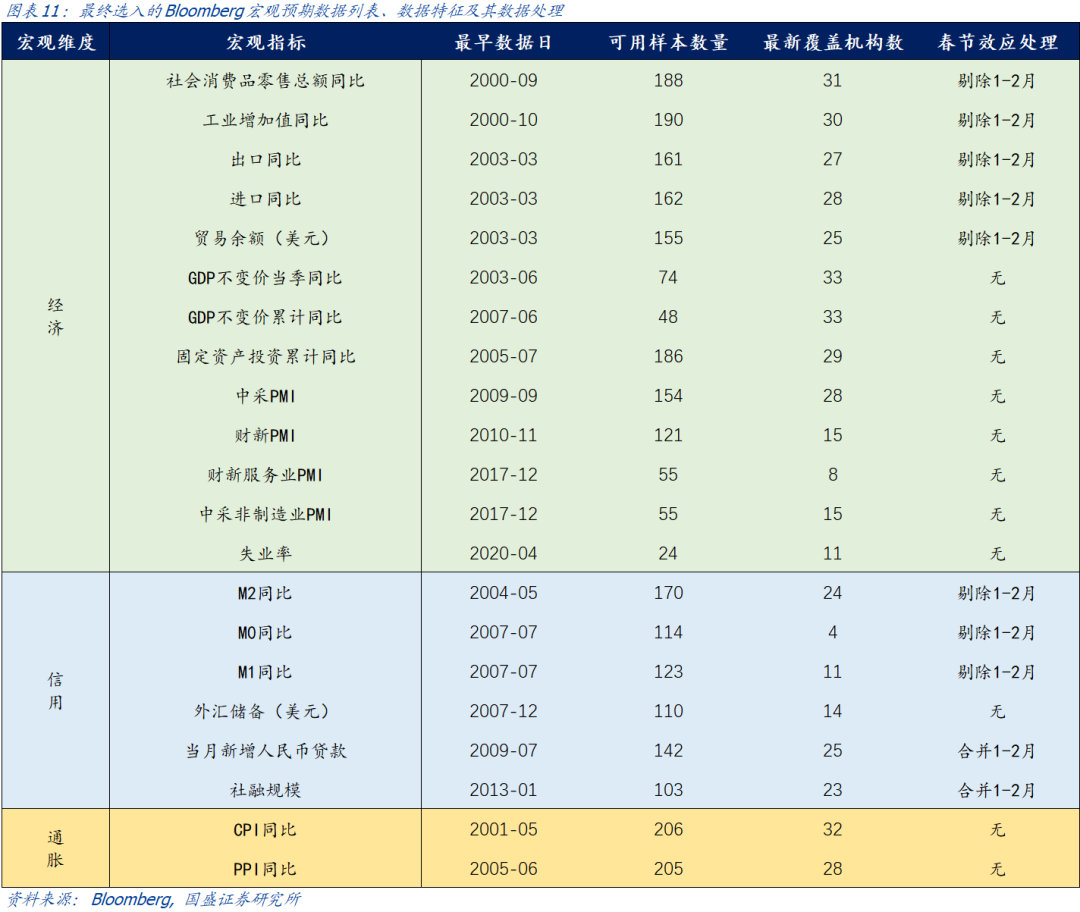

在选定Bloomberg作为数据来源后,下面我们将介绍Bloomberg宏观预期数据所覆盖的宏观指标及其数据特征和数据处理。Bloomberg目前覆盖23个中国宏观数据的一致预期,大致可以分为以下四类:

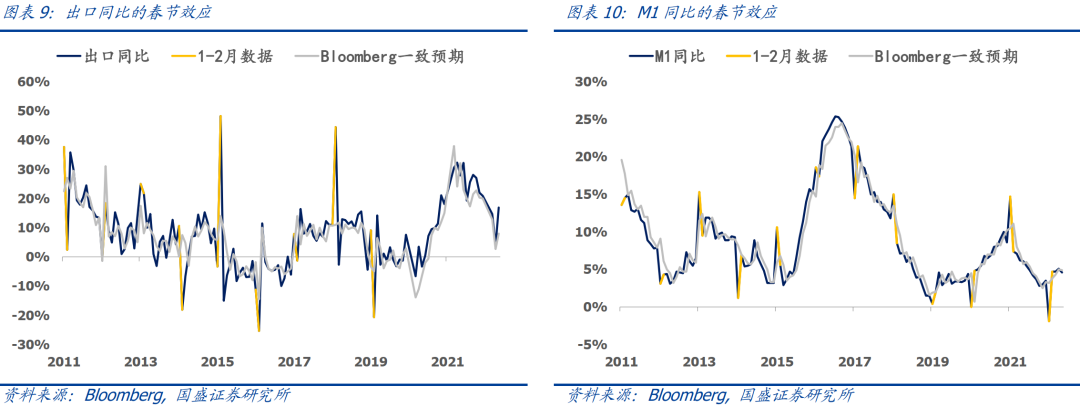

另外我们还观察到,部分指标会明显受到春节效应的影响,以出口同比和M1同比为例,指标每年1-2月的数据都会出现很大的波动,这对于我们分析宏观数据的超预期无疑造成了很大的干扰,因此对于受春节效应影响严重的宏观指标,我们采用“剔除1-2月”或“合并1-2月”的数据处理方式。

2.3 如何刻画经济数据的预期差

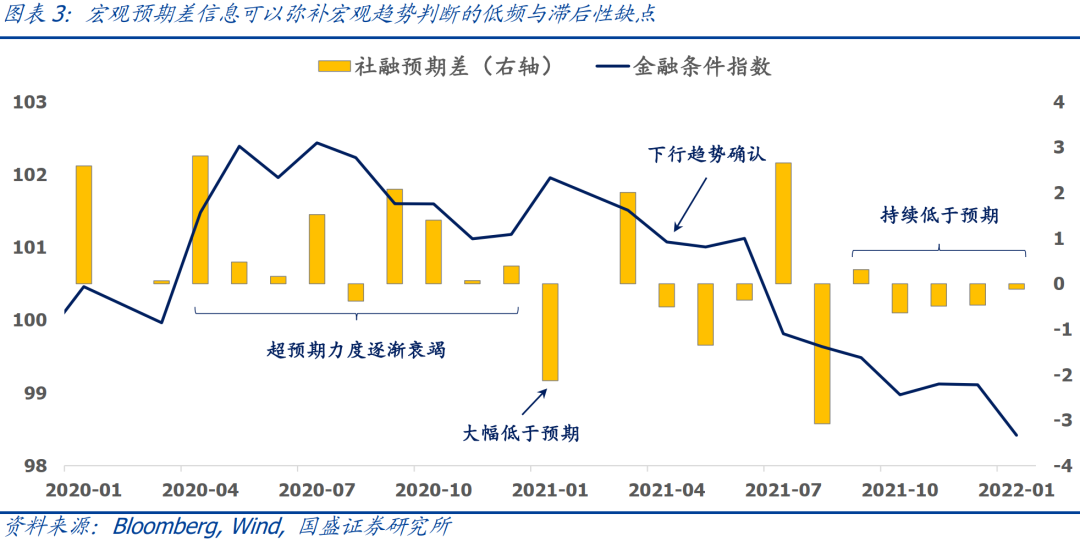

事实上如果我们只想要判断预期差的方向的话,问题是很好解决的。但如果我们想更充分地利用宏观一致预期的信息,就必须要解决宏观经济数据预期差的标准化问题。

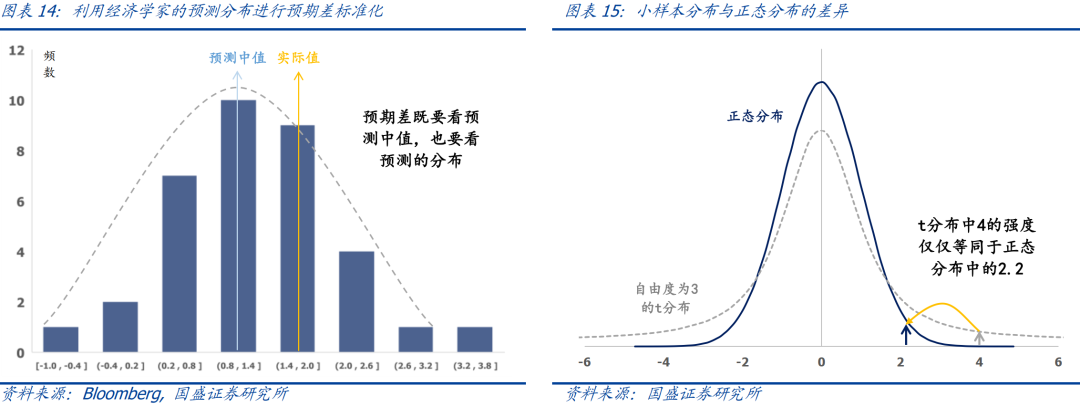

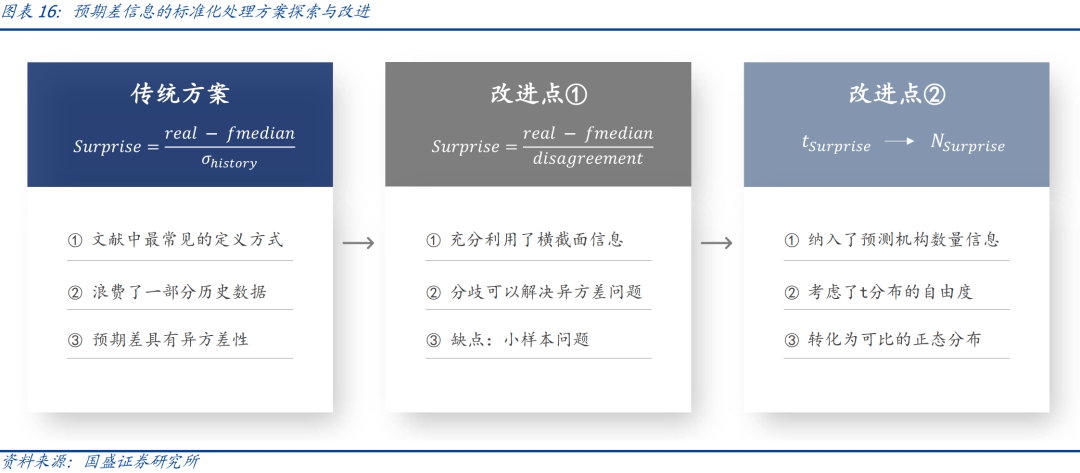

传统方案:利用时间序列数据标准化。学术文献中最常用的做法是利用预期差的时间序列数据进行标准化,如Kilian和Vega(2011)、王涛和刘帅(2014)。具体来说即为:

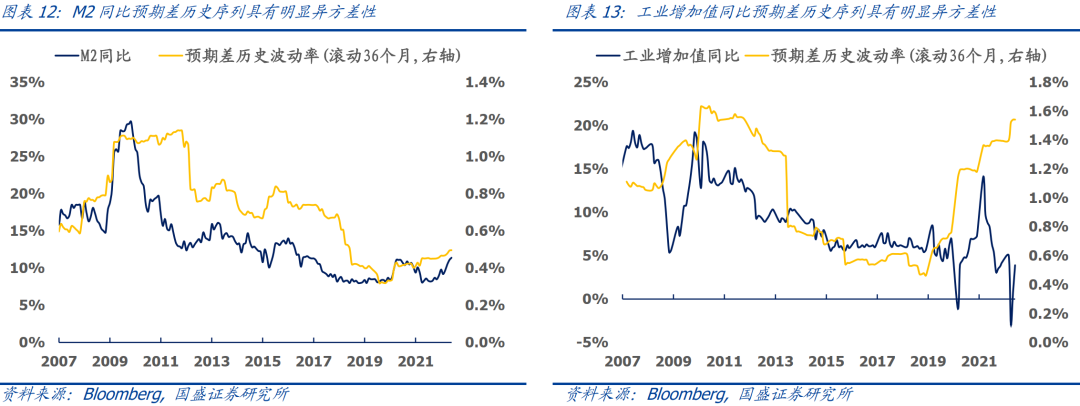

本质是利用预期差的历史时间序列数据对当前的预期差进行标准化,但缺点有二:

改进点①:利用横截面数据标准化。Pericoli和Veronese(2015)对Bloomberg一致预期的分歧进行研究,发现预测分歧大的时候会降低预期差的有效性,而预测分歧小的时候会提升预期差的有效性。因此借鉴其结论,我们基于横截面预测分歧进行预期差标准化:

改进点②:小样本t分布的处理。事实上,Standard_Surprise2的设计也并非没有缺点,Bloomberg的宏观预期覆盖的经济学家数量毕竟不多,在统计学意义上属于小样本分析。因此Standard_Surprise2严格意义上来说属于自由度较低的t分布,而不能视作为标准正态分布。因此我们纳入了预测机构数量的信息,基于累计分布函数将t分布的zscore转化为正态分布的zscore,使得不同机构覆盖数量的宏观预期差数据可以横向比较:

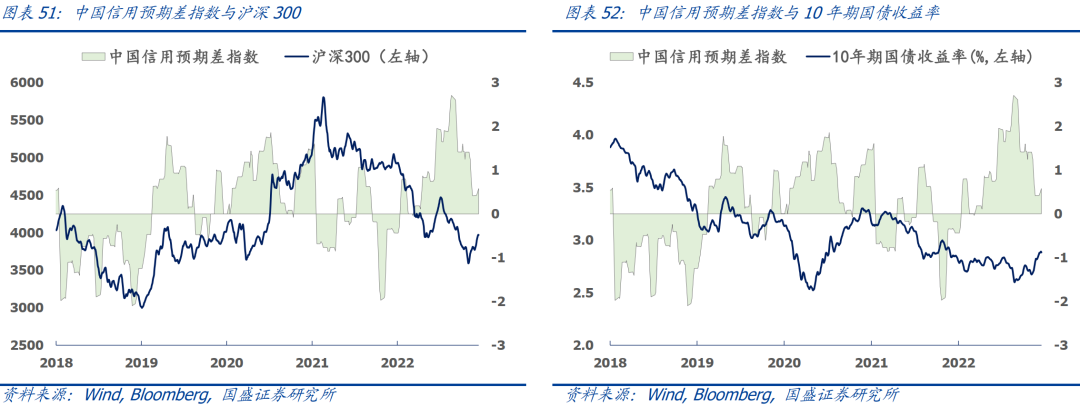

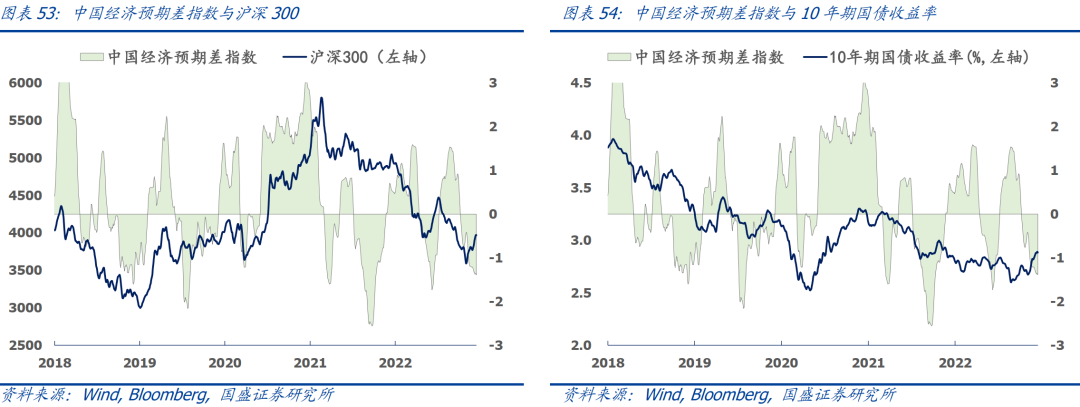

综上,预期差的方向固然重要,但是预期差的强度也蕴含着丰富的信息,因此为了解决不同宏观指标预期差强度的可比问题,我们引入了Bloomberg宏观预期数据中的预测分歧和预测机构数量两个信息,给出了更优的预期差标准化处理方案。至此,宏观分析的信用、经济和通胀三个维度的预期差我们均可基于Bloomberg的宏观预期数据进行定义和跟踪。

03

如何刻画货币政策预期差

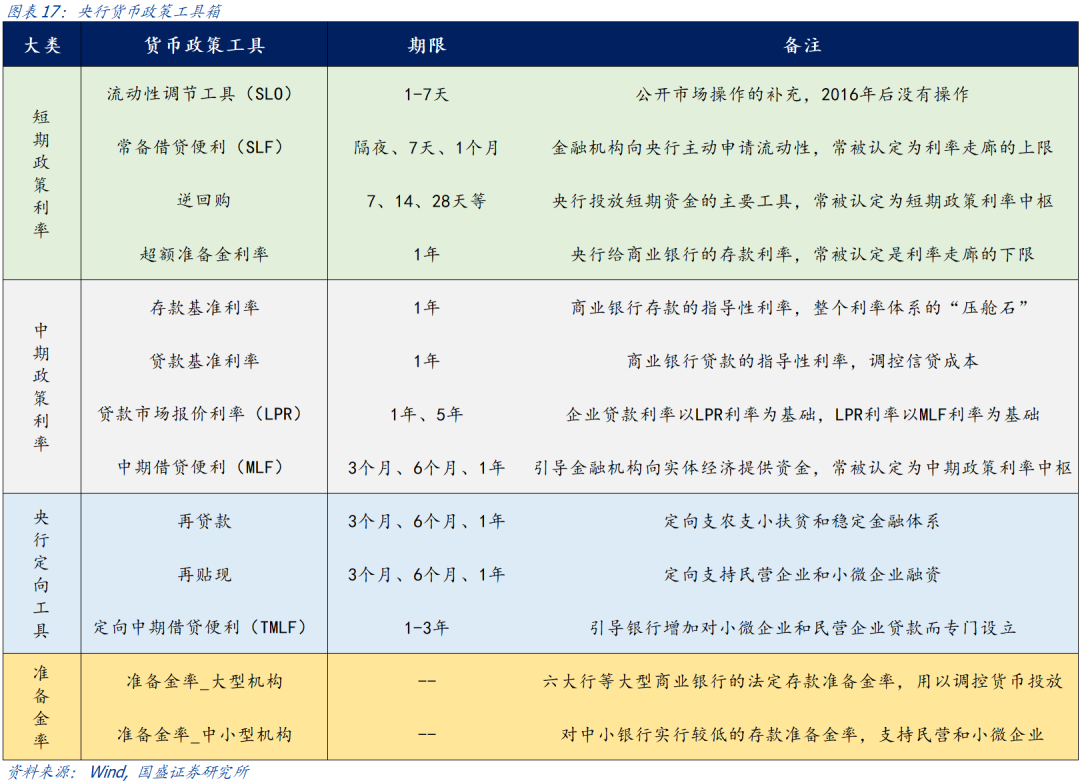

3.1 央行的货币政策工具

当前中国人民银行以“保持货币币值的稳定,并以此促进经济增长”为目标,基于此目标,当前央行已经发展出具有不同目的和功能的货币政策工具外汇储备的定义,大概可以分为4个大类和13个小类。2005年以来至今,图表17收录的13个货币政策工具累计变动了317次,其中短期政策利率调整了109次,中期政策利率调整了91次,央行定向工具调整了10次,准备金率(大型和中小型)累计调整了107次。

3.2 刻画货币政策预期差的四种思路

货币政策预期差的定义方式有很多,但是最终我们应该如何比较不同的定义方式的优劣呢?我们给出以下三个标准:

对于第三个标准,我们引入了事件驱动分析工具,具体如下:

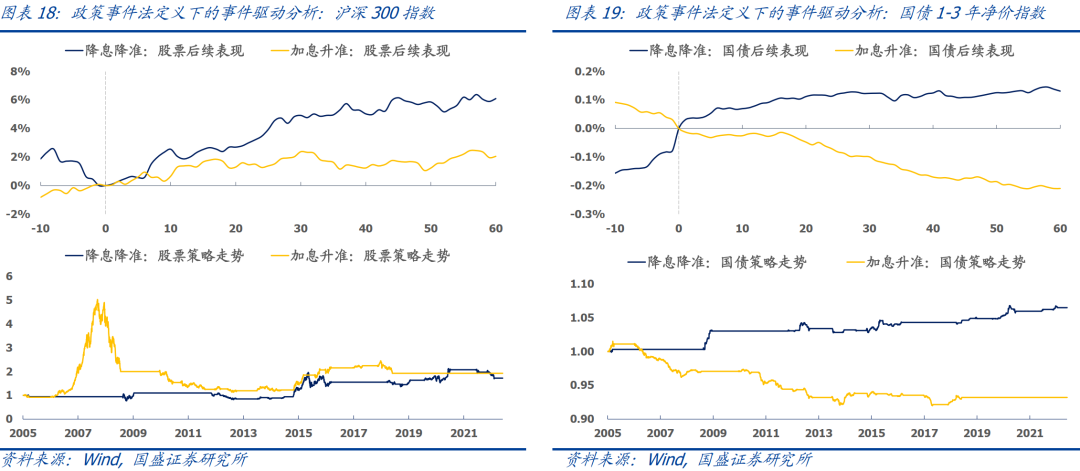

思路①:政策事件法。一个比较容易获取的信息就是政策事件变动的方向,比如降息降准是货币政策宽松的方向,加息升准是货币政策收紧的方向。因此,政策事件法的定义为:

政策事件法的本质是假设资本市场对货币政策没有任何预测能力(即只要降息降准就认为是超预期宽松,只要加息升准就认为是超预期收紧),在未来资本市场有效性越来越强的趋势下,我们认为这种假设有点太强。

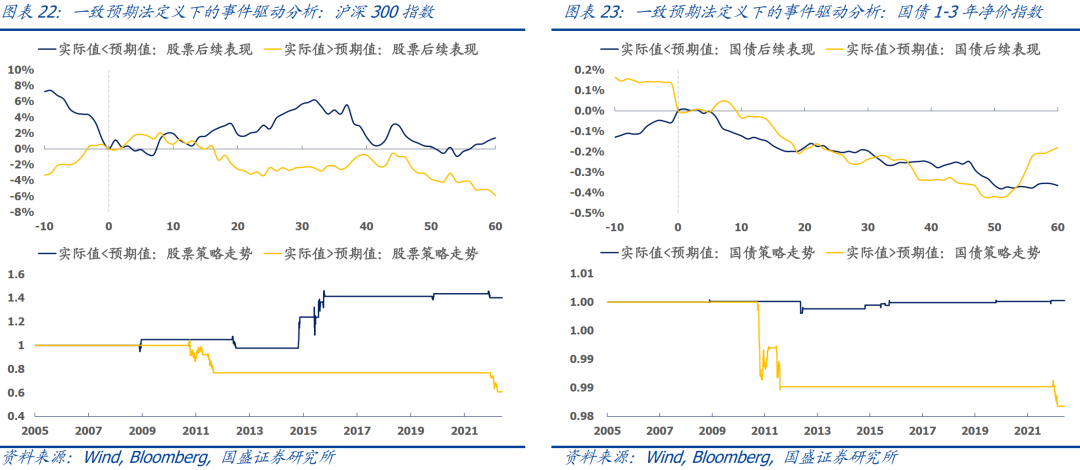

思路②:一致预期法。顾名思义,即直接采用Wind和Bloomberg对中国政策利率的一致预期构建货币政策预期差:

一致预期法的的缺点在于普适性,目前Wind只收录了一年期贷款利率和一年期定存利率的一致预期,而Bloomberg则只收录了LPR利率和MLF利率的一致预期,也就是说目前在一致预期法的定义下,我们只能覆盖四个常见的货币政策工具。

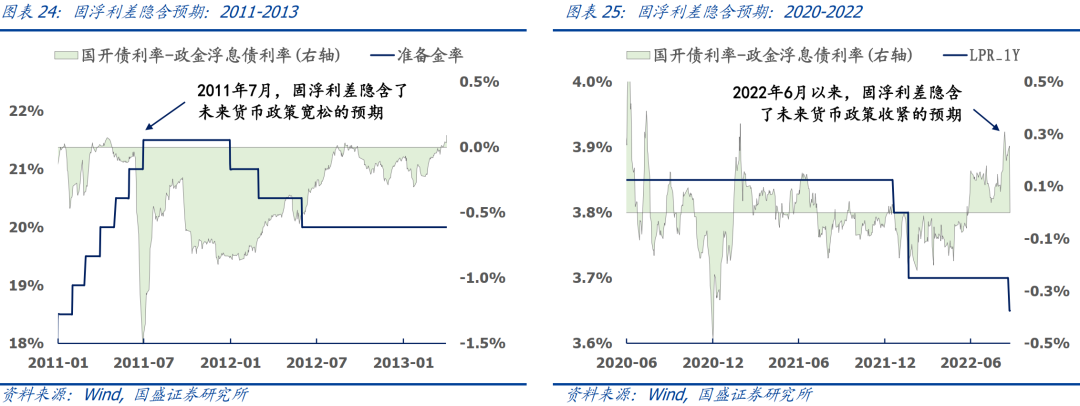

思路③:固浮利差法。郭晔、黄振和王蕴(2016)曾提出利用固息债和浮息债的到期收益率差作为“未来货币政策的变动预期”。浮息债是一种具有浮动利率条款的债券,其息票利率由基准利率和利差两部分构成,并随基准利率浮动。因此与固息债相比外汇储备的定义,浮息债的现金流与基准利率同向变动,故基准利率的变动对其价格影响较小。

固浮利差法对货币政策预期差的定义为:

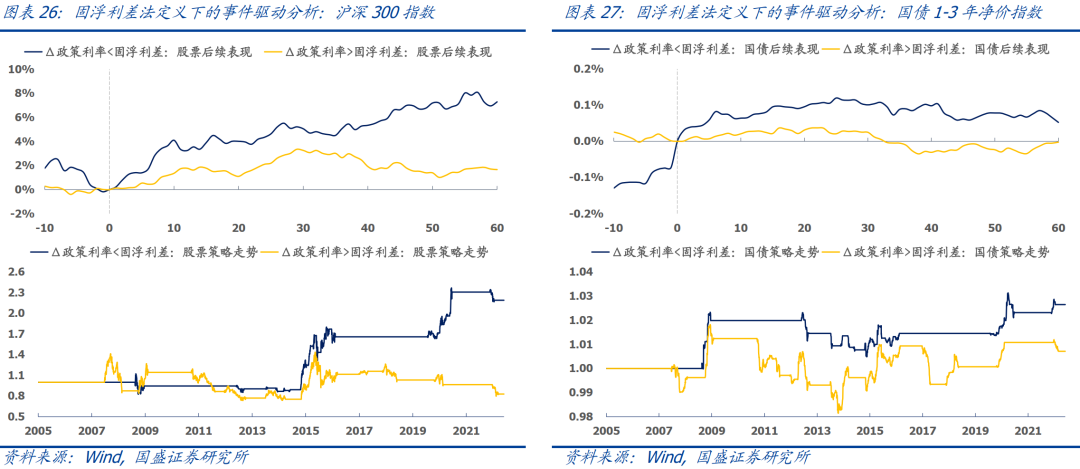

固浮利差法的定义满足逻辑性标准,但是在普适性和有效性上仍有瑕疵:1)浮息债整体规模较小,是否能够有效代表市场预期存疑;2)固浮利差方法仅适用于政策利率变动的事件,但不适用于准备金率变动的事件;3)从图表26-27的效果来看,固浮利差法定义下的货币政策预期差对股票的区分度尚可,但是对债券未来走势的区分度并不理想。

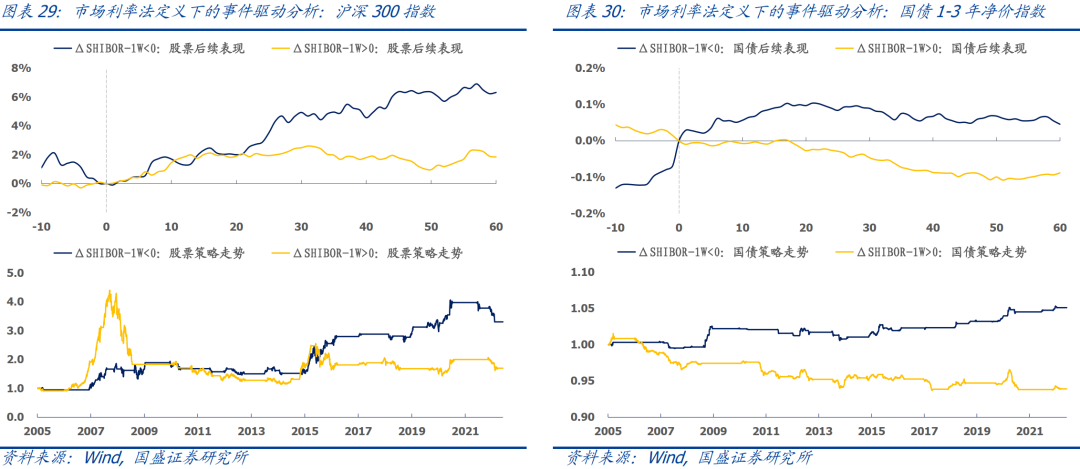

思路④:市场利率法。市场利率法的核心原理是:如果货币政策调整早就在市场预料之内,那么货币政策事件发生对市场利率将不构成任何的冲击,那么货币政策调整日前后市场利率将不会有任何变化。而如果货币政策调整比预期的更加宽松,那么市场利率则会表现为在货币政策调整信息发布后快速下行。

市场利率法对货币政策预期差的定义为:

小结:四种货币政策预期差定义的比较。综上所述,政策事件法、一致预期法、固浮利差法和市场利率法这四种不同的货币政策预期差定义方式各有优劣,但如果综合逻辑性、普适性和有效性这三个评价标准的话,我们认为:市场利率法>政策事件法>固浮利差法>一致预期法,市场利率法和政策事件法均有可取之处。

3.3 中国货币政策预期差的定义

既然市场利率法和政策事件法对中国货币政策预期差的定义均有可取之处,我们尝试通过简单打分的方式结合两种方法的信息,基于逻辑性、普适性和有效性三个标准的考虑。我们设置市场利率法得分为±2分,政策事件法得分为±1分,最终得分为两者得分的总和,即中国货币政策预期差的最终定义为:

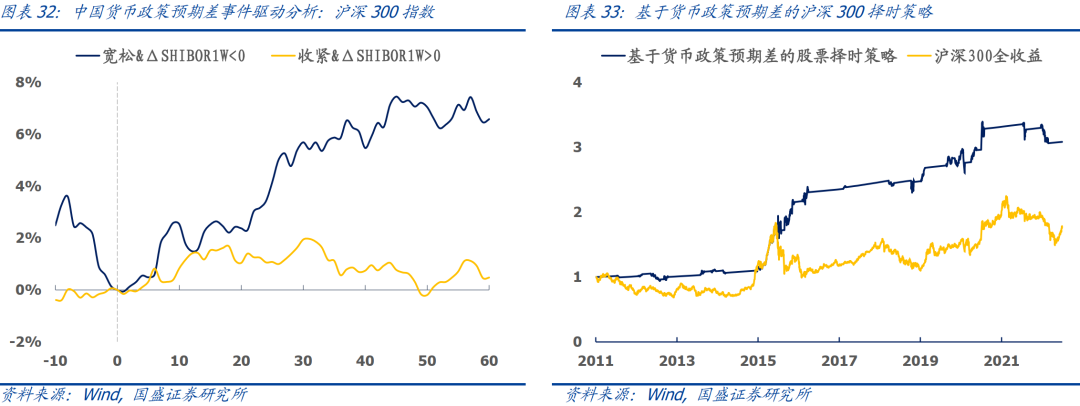

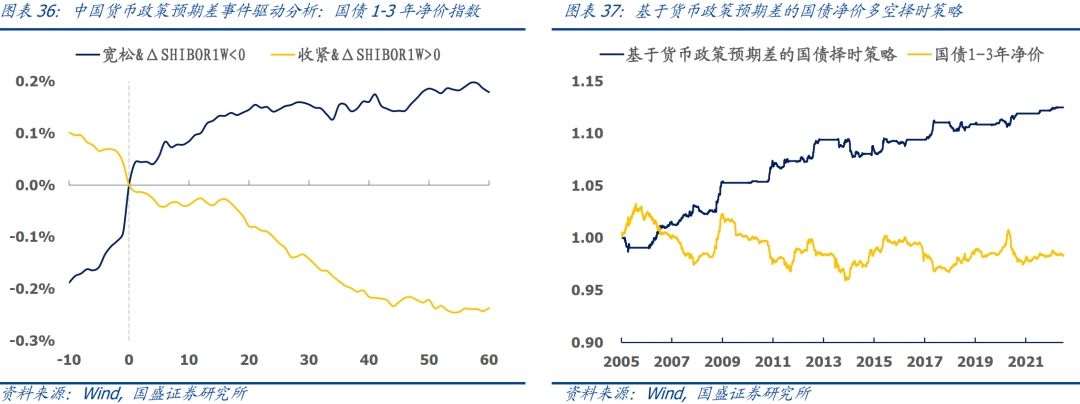

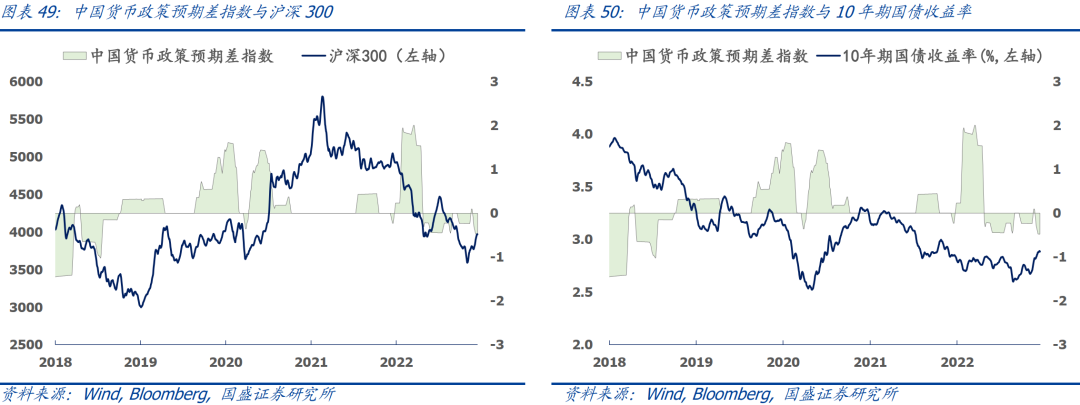

这个最终得分的大小设置也考虑到与基于Bloomberg一致预期的经济数据标准化预期差得分保持量纲的一致性([-3,3]大概也是标准正态分布下的正常波动范围)。从图表32-图表37可见,中国货币政策预期差对沪深300和利率债均有较高的收益区分度。

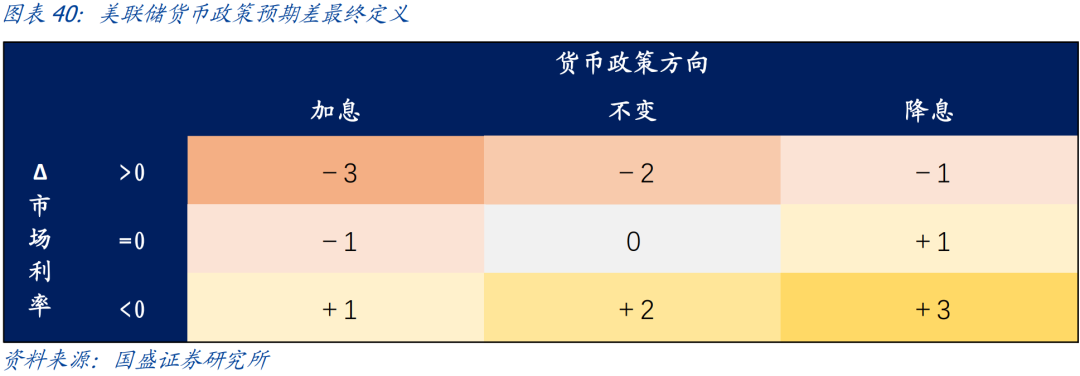

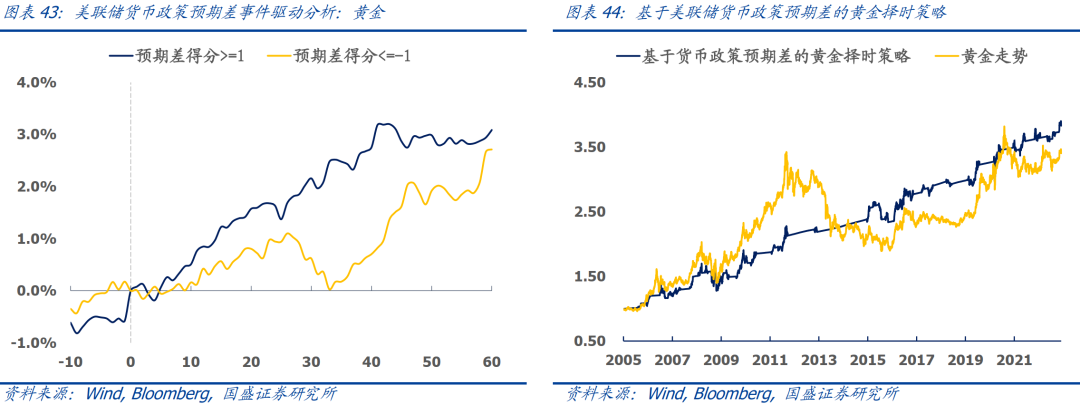

3.4 美联储货币政策预期差的定义

与中国货币政策预期差的定义一样,我们对美联储货币政策预期差的定义也同时包含政策事件法与市场利率法,具体定义为:

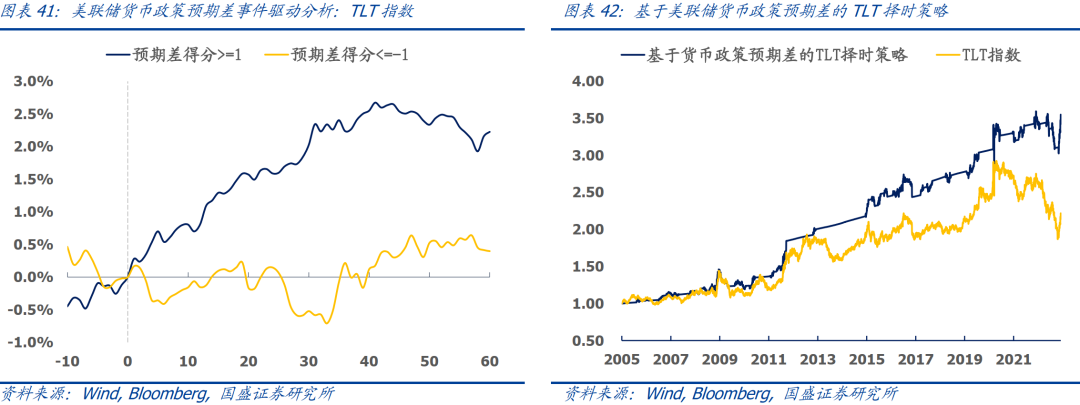

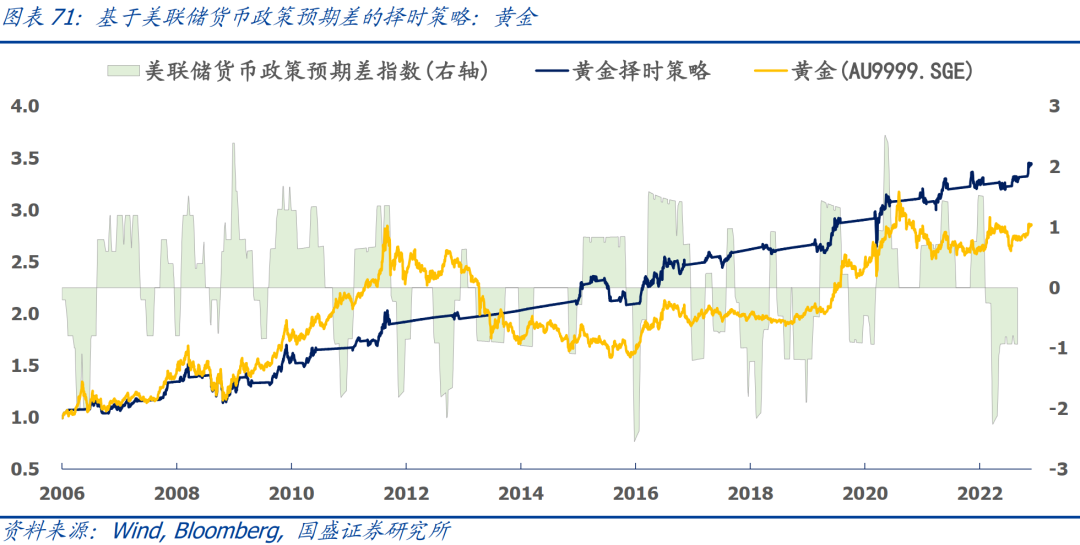

为了验证上述美联储货币政策预期差定义的有效性,我们选取了TLT指数(iShares 20+ Year US Treasury Bond ETF)以及黄金(AU9999.SGE)两个与美国货币政策相关性较高的资产进行有效性验证。货币政策预期差对美债和黄金的择时效果也反过来验证了基于“政策事件+市场利率”的美联储货币政策预期差定义方法确实能够比较有效地刻画整体市场对货币政策事件预期差。

04

宏观预期差指数与超预期策略

4.1 宏观预期差指数的编制方案

借鉴高盛(2013)的MAP预期差指数编制方法,宏观经济预期差指数的编制大致可以分为单一信号打分、大类得分汇总、时间序列平滑&标准化三个步骤。

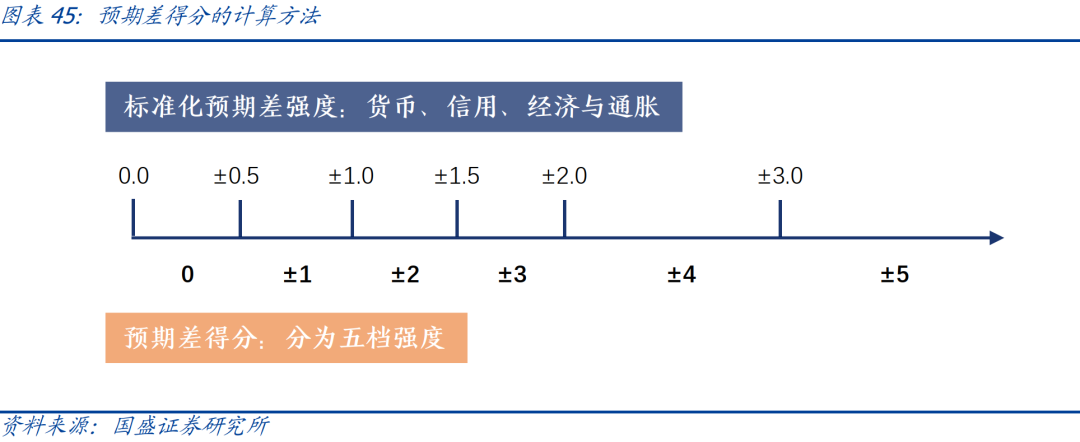

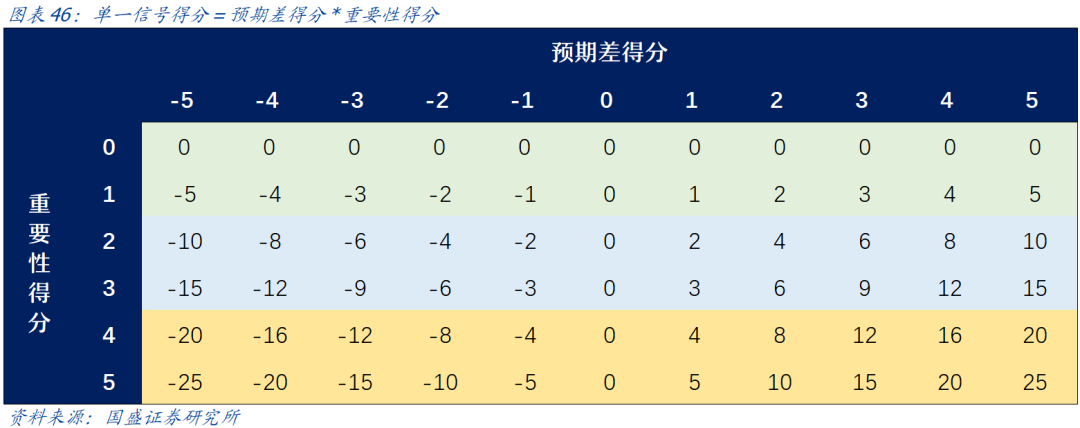

步骤①:单一信号打分。宏观预期差信号的打分需要考虑两点:

步骤②:大类得分汇总。目前我们分别跟踪13个货币类指标、6个信用类指标、13个经济类指标和2个通胀类指标,因此四个大类的最终得分即为大类中所有细分指标信号得分的加总。

步骤③:时间序列平滑&标准化。我们采用90天的窗口对大类得分进行移动平滑,从而得到较为连续的原始预期差指数序列。最后,为了使得不同维度的预期差指数具有可比性,我们采用滚动六年的窗口对原始预期差指数序列进行标准化处理,即:

4.2 预期差交易策略设计

不同的资产对于不同类型的预期差也会反应各异,比如债券对流动性更加的敏感,商品可能对于实体经济更加敏感。因此下面我们将分别对经济敏感型资产、流动性敏感型资产和美元流动性敏感型资产进行策略设计,并最终进行多资产的固收+策略设计。

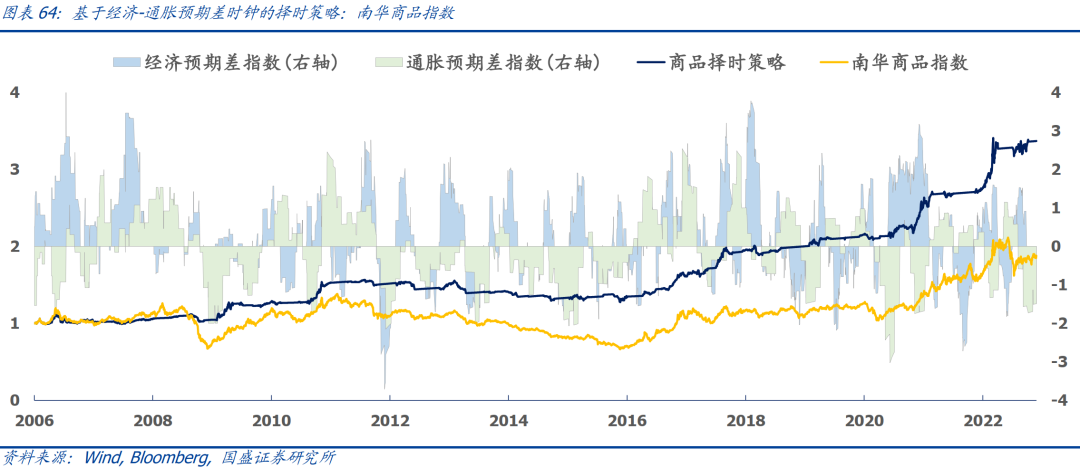

① 经济敏感型资产:经济-通胀预期差时钟。对于经济敏感型资产,我们构建经济-通胀预期差时钟,基于美林时钟的内涵进行择时策略设计。从图表57可见,简单的“经济预期差+通胀预期差”的框架便能够有效对沪深300进行择时。另外,基于经济和通胀的预期差信号明显更适用于顺周期性更强的周期板块和消费板块,而逆周期性更强的金融和稳定板块则效果稍逊一筹。

相比于股票,大宗商品与实体经济的联系可能会更加紧密,同样的经济-通胀预期差时钟应用到大宗商品里面,其效果依然不俗。基于经济-通胀预期差时钟的南华商品择时策略年化收益为7.9%,最大回撤18.7%,而长期持有商品的年化收益仅为4.1%,最大回撤51.9%。

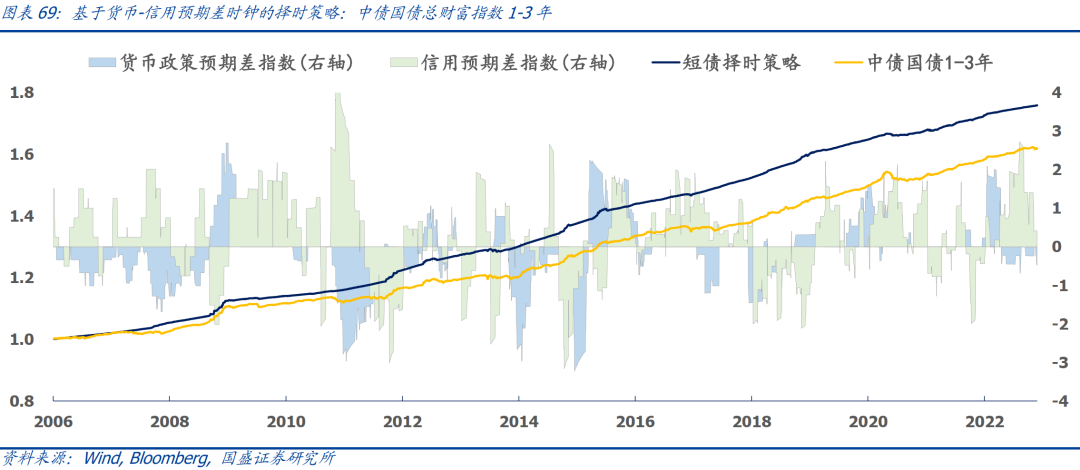

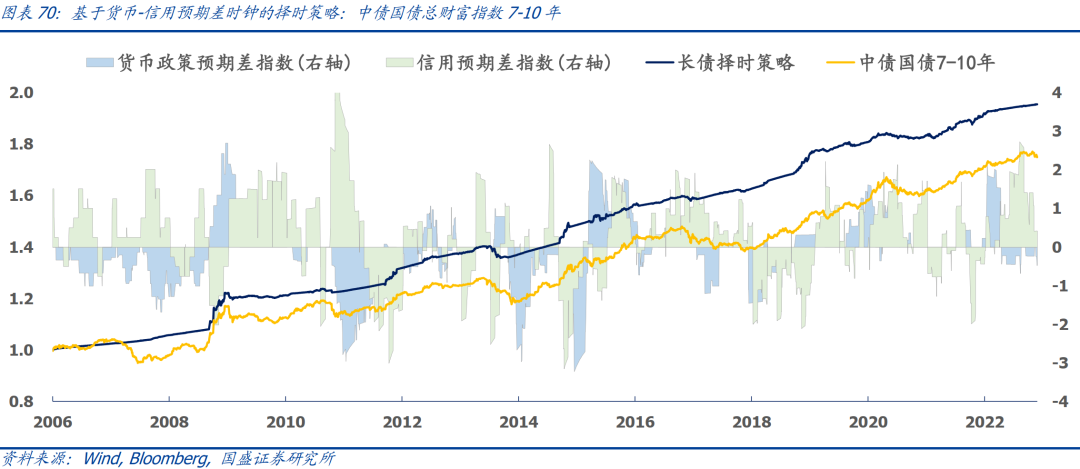

② 流动性敏感型资产:货币-信用预期差时钟。基于货币-信用预期差时钟的债券择时策略有一定的效果。对于1-3年期国债而言,择时策略年化收益提升至3.6%,最大回撤降低至0.7%。对于7-10年期国债而言,择时策略年化收益提升至4.2%,最大回撤降低至3.3%。

③ 美元流动性敏感型资产:美联储货币政策预期差。黄金是美元流动性的映射资产,我们直接采用第三章的事件驱动策略构建方法,即当美联储货币政策预期差出现宽松信号(信号≥1),我们固定持有黄金30个交易日,剩下的时间持有货币基金。择时策略的年化收益提升至8.1%(基准为6.9%),最大回撤降低至24.8%(基准为44.7%)。

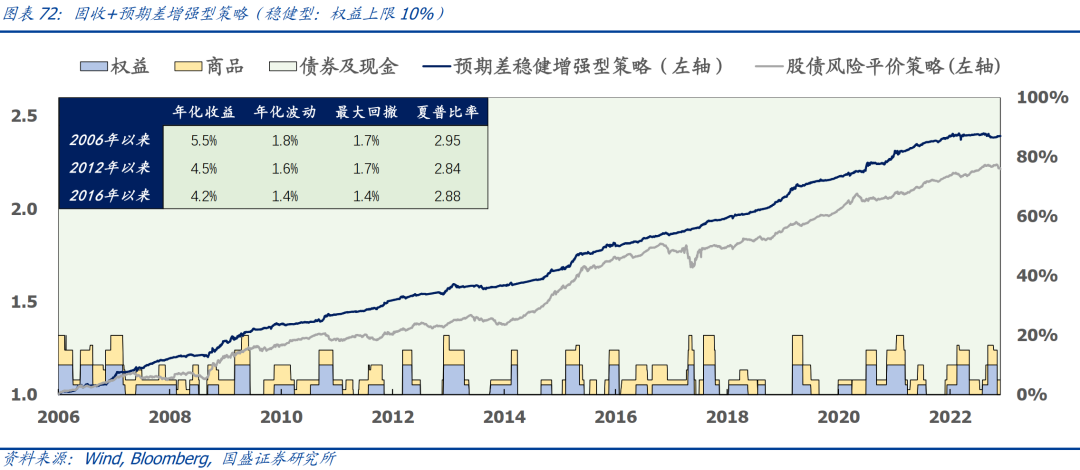

④ 固收+预期差增强型策略。基于上述不同资产的预期差择时策略,我们按照资金通道的方法构建三个不同风险级别的固收+策略,每个资金通道运行各自的策略:

从图表72-74的结果可见,预期差指数对于单一资产可能存在阶段性失效的可能性,但是基于多资产的预期差策略可以较好地分散单一策略的风险。综合来说,宏观数据预期差信号对于大类资产的战术配置有一定的指导意义。

05

总结

本文是宏观经济量化系列的第二篇报告,主要解决以下四个问题:

如果说专题报告《中国经济领先指数——宏观经济量化系列之一》解决的是宏观量化中的方向判断问题,那么本文则从国内投资者关注较少的宏观一致预期的数据切入,补充解决了宏观量化中的力度判断问题。至此,对于宏观量化中的货币、信用、经济和通胀这四个分析维度,我们均可基于“方向”和“力度”对其进行标准化的分析。

风险提示:宏观一致预期不能完美代表市场全体对宏观的认知;短期剧烈的宏观冲击可能并不能及时反映在宏观一致预期中;资金面噪声可能会导致市场利率法的识别方向出错。

投资者如果对报告具体细节感兴趣,欢迎阅读完整报告或者跟我们联系。

炒股开户享福利,入金抽188元红包,100%中奖!

海量资讯、精准解读,尽在新浪财经APP